현대 포트폴리오 이론들은 '달걀을 한 바구니에 담지 말라'는 오래된 지혜를 체계화한 이론이다. 나는 그중 해리 마코위츠(Harry M. Markowitz)의 포트폴리오 선택이론이 투자자에게 안정적이면서도, 특히 개념이 간단하여 쉽게 응용할 수 있기 때문에 높은 기대수익률을 줄 수 있다고 생각한다. 해리 마코위츠의 포트폴리오 선택이론은 14페이지 분량의 짧은 논문으로 1990년에 노벨 경제학상을 수상했다.

수익률의 변동 폭을 줄여라.

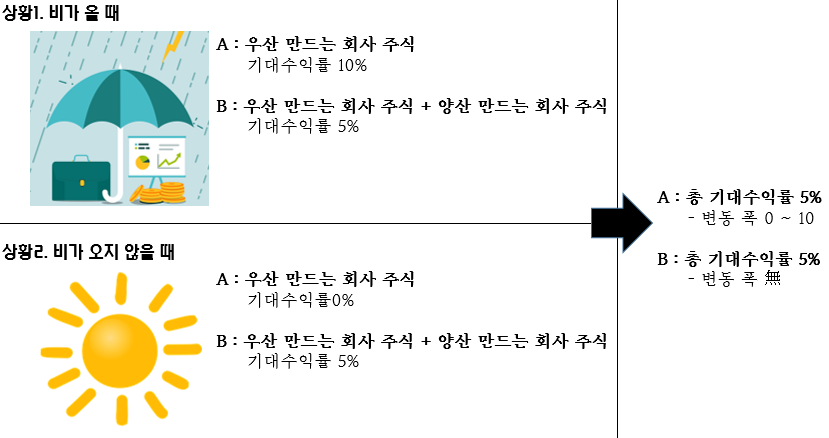

포트폴리오 선택이론에서는 수익률의 변동 폭이 작다면 더 좋은 분산투자라고 말한다. 변동 폭을 줄이기 위해서 상관관계가 반대이거나 상관관계를 낮은 종목으로 포트폴리오를 구성한다. 이를 통해 위험도를 최소화할 수 있다. 예를 들어, 비가 온다면 우산 만드는 회사가 10퍼센트 상승, 비가 오지 않는다면 양산 만드는 회사가 10퍼센트 상승한다고 가정하고 아래처럼 A포트와 B포트를 구성해보자.

A포트 : 우산 만드는 회사 주식

B포트 : 우산 만드는 회사 주식 + 양산 만드는 회사 주식

A포트와 B포트의 기대수익률은 5%로 동일하다. 하지만 A포트의 기대수익률 변동 폭은 0~10%, B포트의 기대수익률 변동 폭은 없다. 어떤 포트폴리오를 선택해야지 우리의 소중한 달걀을 지킬 수 있을까? 개인적으로 나는 주식 시장은 날씨처럼 100% 예측할 수 없다고 생각한다. 글로벌 경제부터 각 산업, 종목, 경영자의 의도, 시장 참여자의 포지션 등을 100% 예측하는 것은 불가능에 가깝다. 쪽박 일지 대박일지 알 수 없다. 각자 상황에 맞게 고민하고 응용해라. 투자는 보유한 자산을 가장 효율적으로 배분하여 위험 대비 최고의 수익률을 올리는 행위라는 것을 명심해라. 높은 수익률을 안정적으로 얻을 수 있을 것이다.

※ 참고 도서 :

'투자 노트' 카테고리의 다른 글

| V차트 - 순이익 지수로 좋은 기업 찾기(매출, 영업이익, 순이익) (0) | 2021.03.21 |

|---|---|

| V차트(Value Chart) - 핵심 개념(연환산, 추세와 패턴) (0) | 2021.03.06 |

| 기업 이익의 원천을 간파하는 네 가지 질문 (0) | 2021.02.21 |

| 진화심리학으로 본 재테크 실패 원인 9가지 (0) | 2021.02.15 |

| 부자가 되지 못하도록 하는 3가지 원시 본능 (0) | 2021.02.08 |

댓글